近期消费金融领域的压力态势,为美国经济亮起了预警信号。

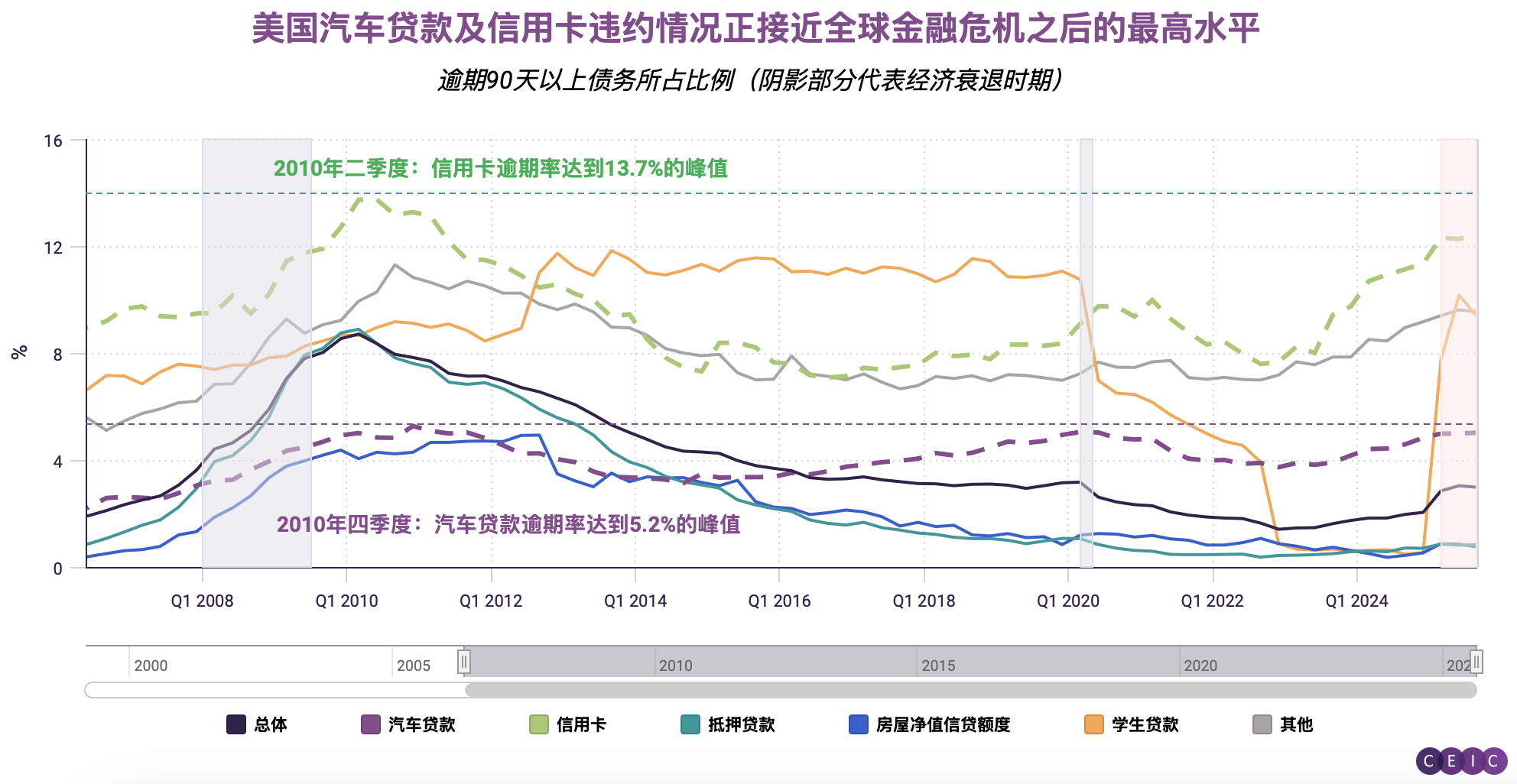

如下图表所示,汽车贷款违约率自新冠疫情初期以来首次突破5%;信用卡违约率已超过12%,并可能逼近2008年后的最高水平。与此同时,随着疫情救济措施的结束,今年学生贷款违约率亦大幅攀升。

点击这里通过CEIC数据平台查看图表

考虑到汽车保有量对美国人生活方式及获取就业机会的重要意义,汽车行业趋势为观察消费者状况提供了重要视角。CEIC数据库提供了该行业大量相关数据,并涵盖该行业多维度。

点击这里通过CEIC数据平台查看图表

按年龄分层数据显示,最年轻的驾驶群体在偿还车贷方面最为困难——这一现象符合常态。近两年来,18-29岁年龄组中约有5%的汽车贷款被列为“严重违约”,即三个月或更长时间未还款。值得注意的是,这一水平仍低于全球金融危机时5.6%的峰值。或许更令人担忧的是,2025年30-39岁这一黄金工作年龄段群体的还贷状况正持续恶化。

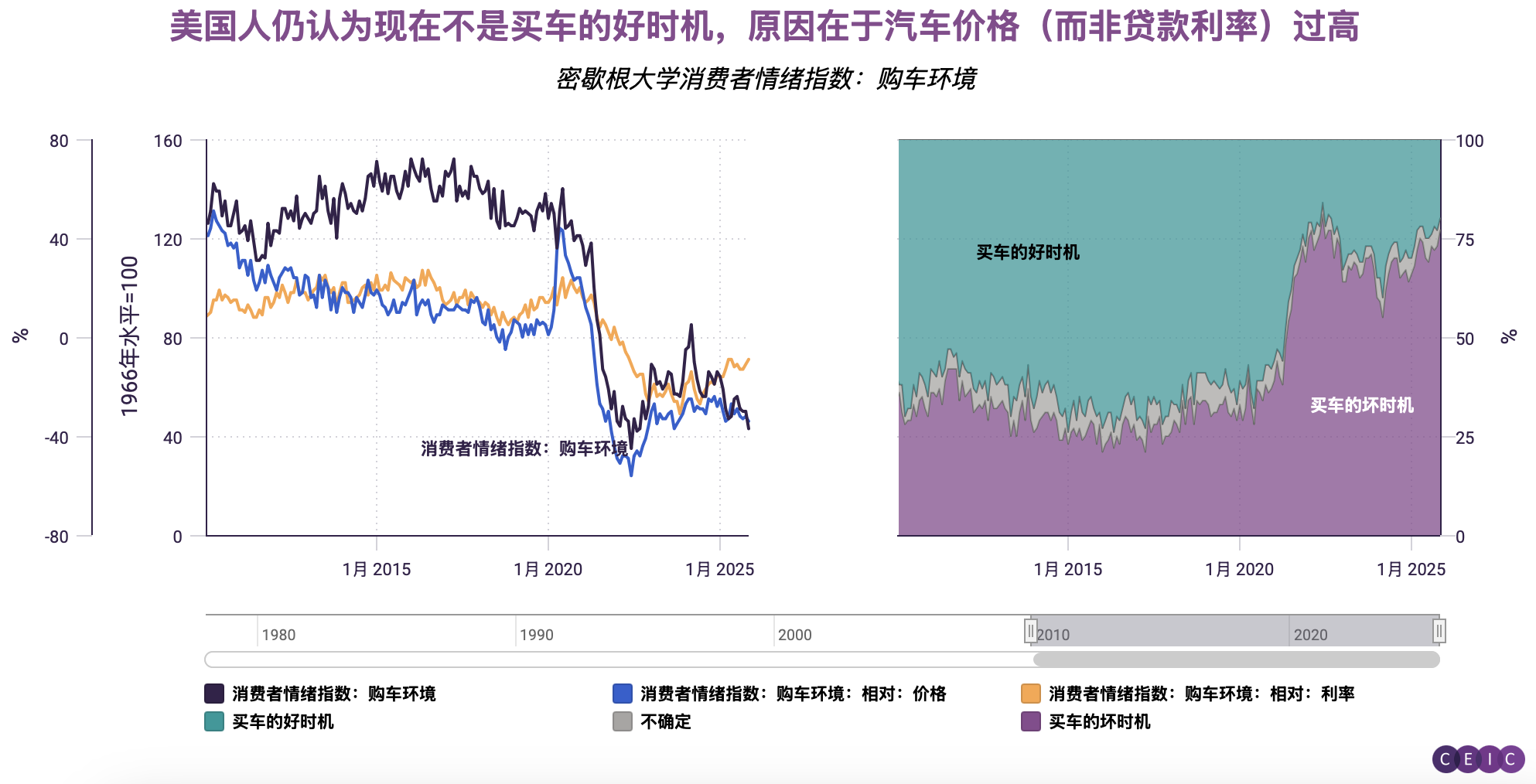

接下来,我们观察密歇根大学的消费者信心指数及相关调查:尽管过去一年利率已转向下行(理论上应使车贷偿还压力远轻于2023年加息紧缩期),美国人仍认为当前并非购车良机(该观点已持续四年)。消费者普遍认为汽车标价过高(2023年也正是我们违约率图表中的关键转折点)。

点击这里通过CEIC数据平台查看图表

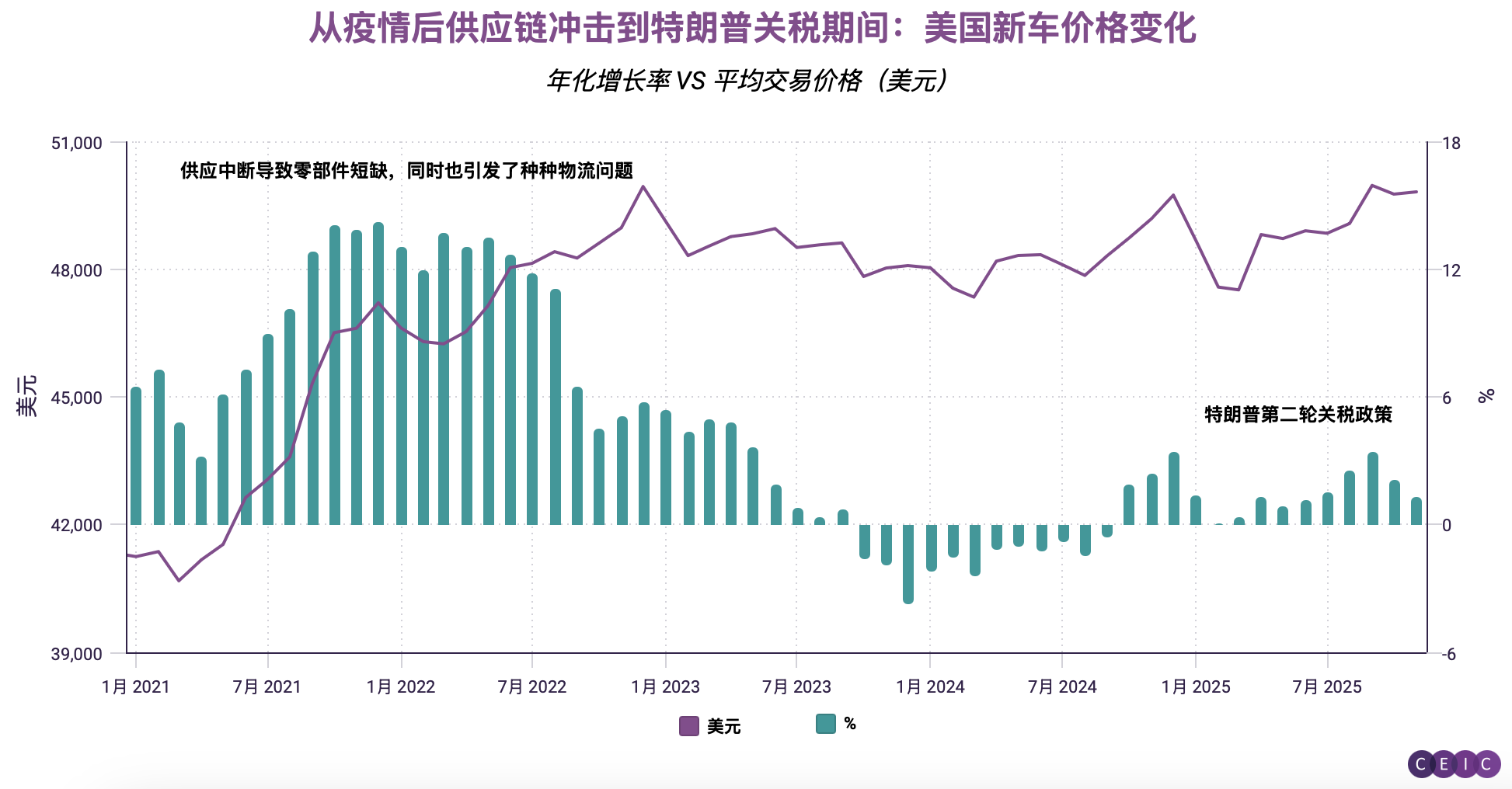

通过考克斯汽车公司的数据图表来解读消费者感知:10月新车平均交易价格维持在5万美元左右,这既反映了新冠疫情后供应链冲击对生产成本的持续影响,也体现了特朗普政府汽车关税政策的叠加效应。

点击这里通过CEIC数据平台查看图表

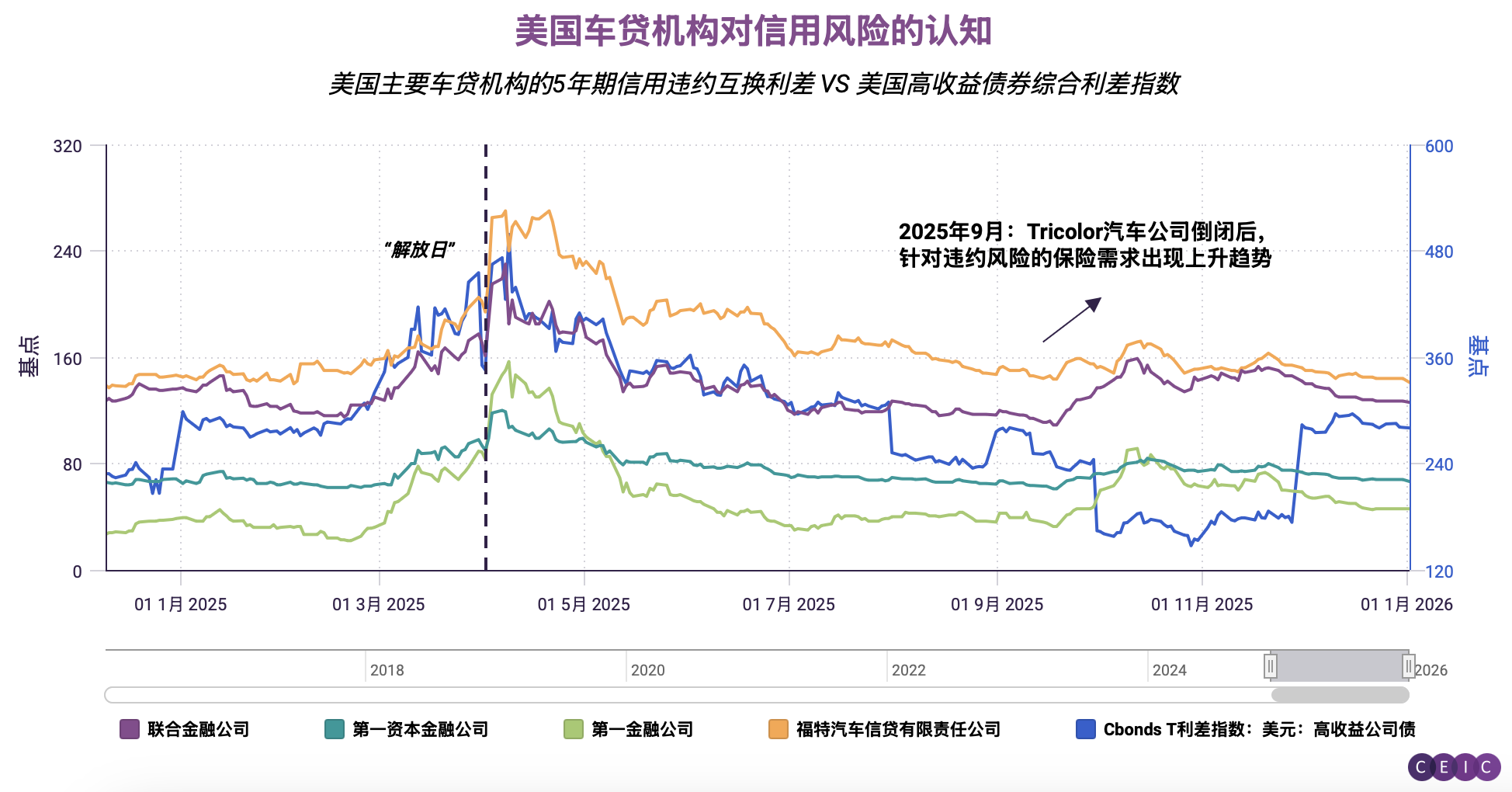

此前,二手车经销商兼次级汽车贷款机构Tricolor,以及汽车零部件供应商First Brands相继破产,整个汽车行业始终处于紧张状态。目前这些事件仍被视为孤立案例——Tricolor的困境源于其客户群体多为易受特朗普移民政策冲击的借款人,而First Brands则涉及欺诈指控。

最后一张图表展示了美国主要汽车贷款机构(如联合汽车金融公司和第一资本金融公司)的预期信用风险(通过信用违约互换价格衡量)。Tricolor破产后,主要车贷机构曾出现风险上行波动,但此后已逐渐回落。

点击这里通过CEIC数据平台查看图表

点击此链接获取完整版数据或申请CEIC试用。