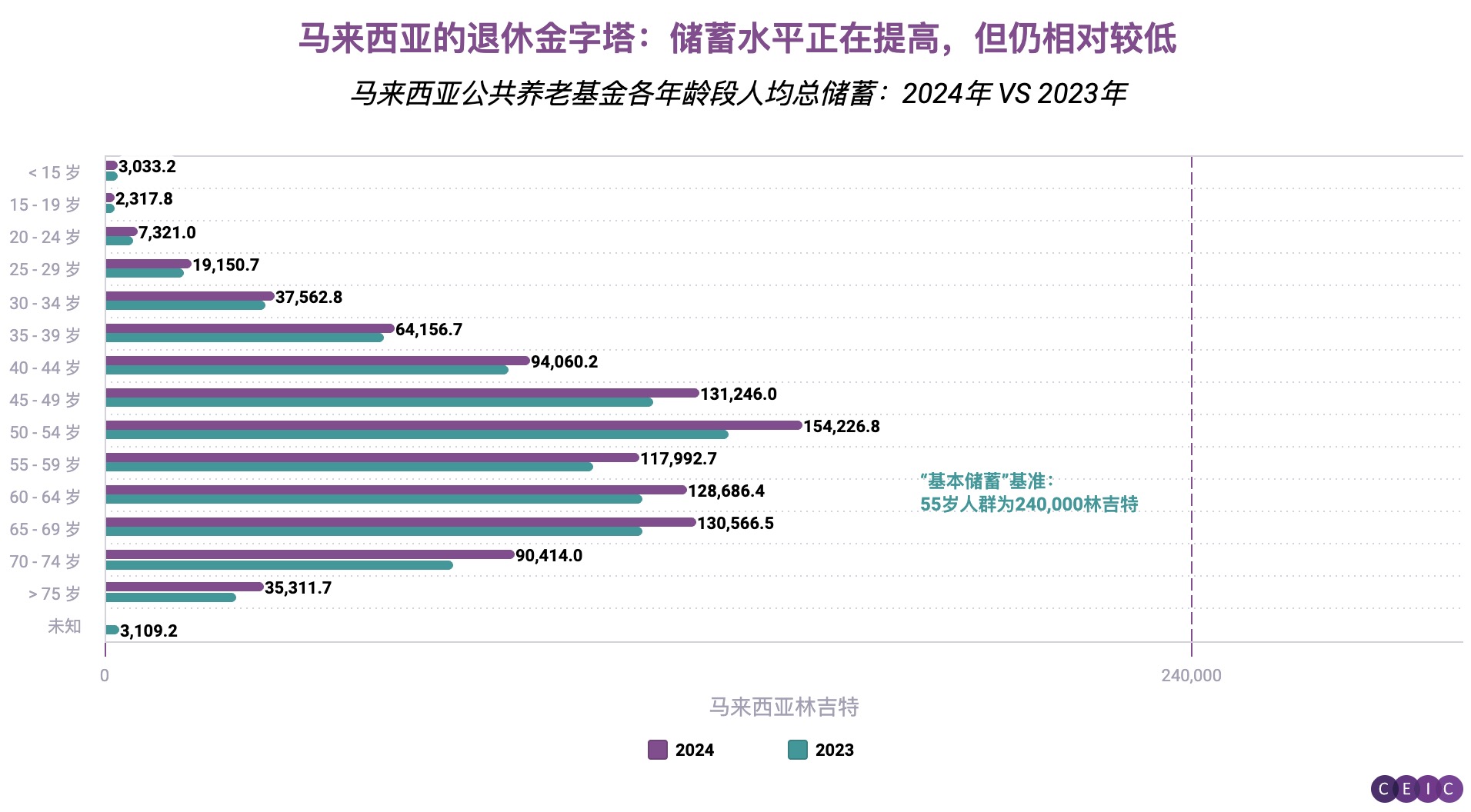

2025年末,世界银行发出警示称马来西亚的退休保障体系面临风险——这反映了部分新兴市场正迅速遭遇发达国家长期应对的人口结构问题。预计到2056年,马来西亚65岁及以上人口比例将升至20%,而2045年这一比例将仅为14%。

与此同时,马来西亚民众储蓄严重不足。本文根据雇员公积金(EPF)数据统计了马来西亚各年龄段的储蓄水平。马来西亚私营部门劳动者必须向EPF缴纳公积金,也可在法定供款基础上自愿追加储蓄。

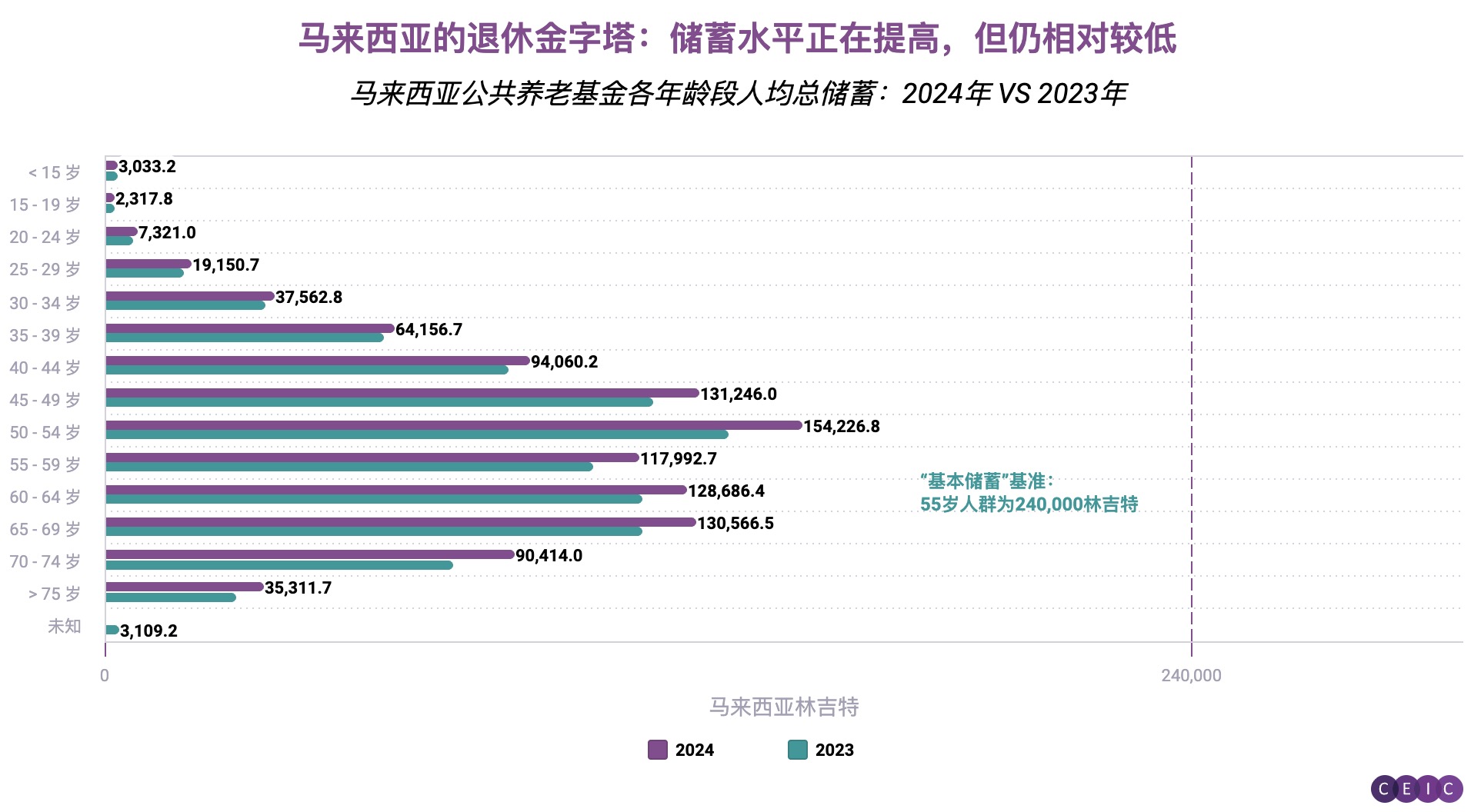

EPF为退休设定了“基本储蓄目标”:当前建议会员在55岁时应储蓄24万林吉特(约合6.1万美元)。该目标将于2030年前上调至至少39万令吉(马来西亚法定退休年龄为60岁)。

下图数据显示,即便是储蓄额最高的50-54岁年龄段,其人均储蓄额仍远低于对应标准。截至2024年10月,仅有约36%的正式EPF活跃会员达到所属年龄段的储蓄基准。

点击这里通过CEIC数据平台查看图表

对比2024年与2023年数据,各年龄段储蓄改善情况并不均衡。若供款充足性或投资回报率未实现实质性提升,大量会员将难以接近其基准储蓄目标的风险将显著加剧。

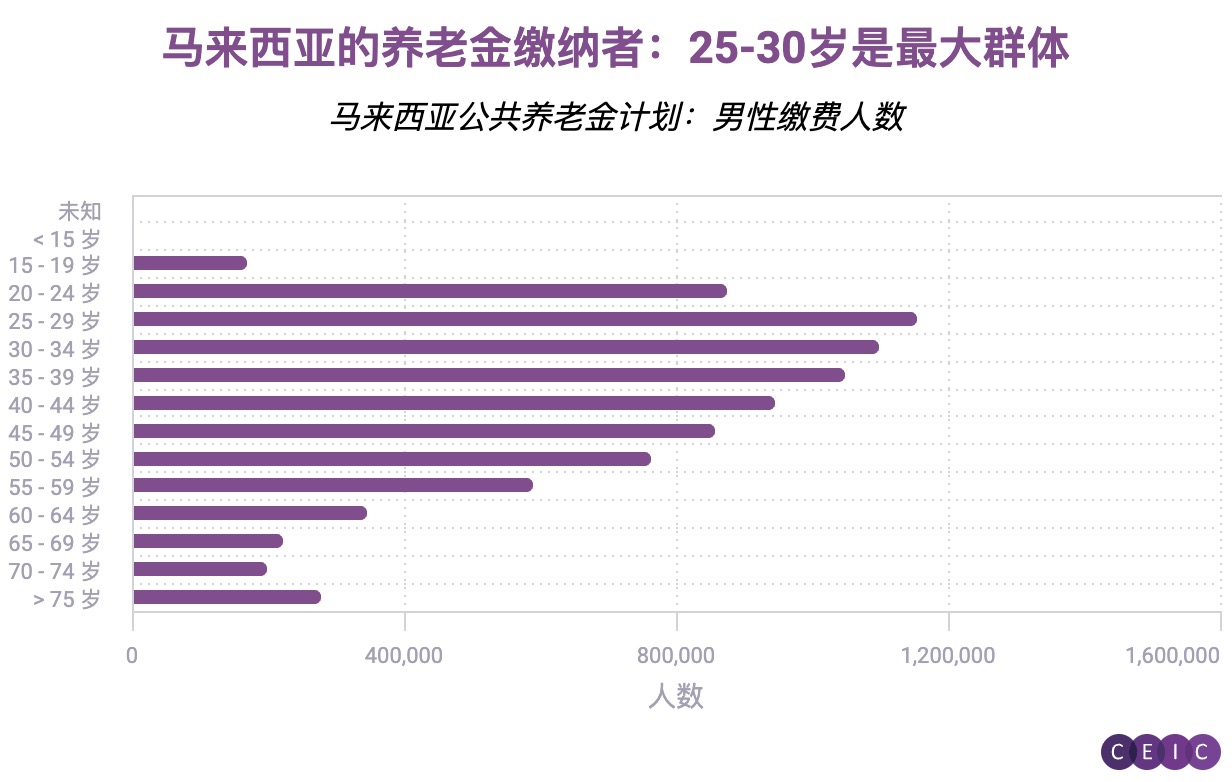

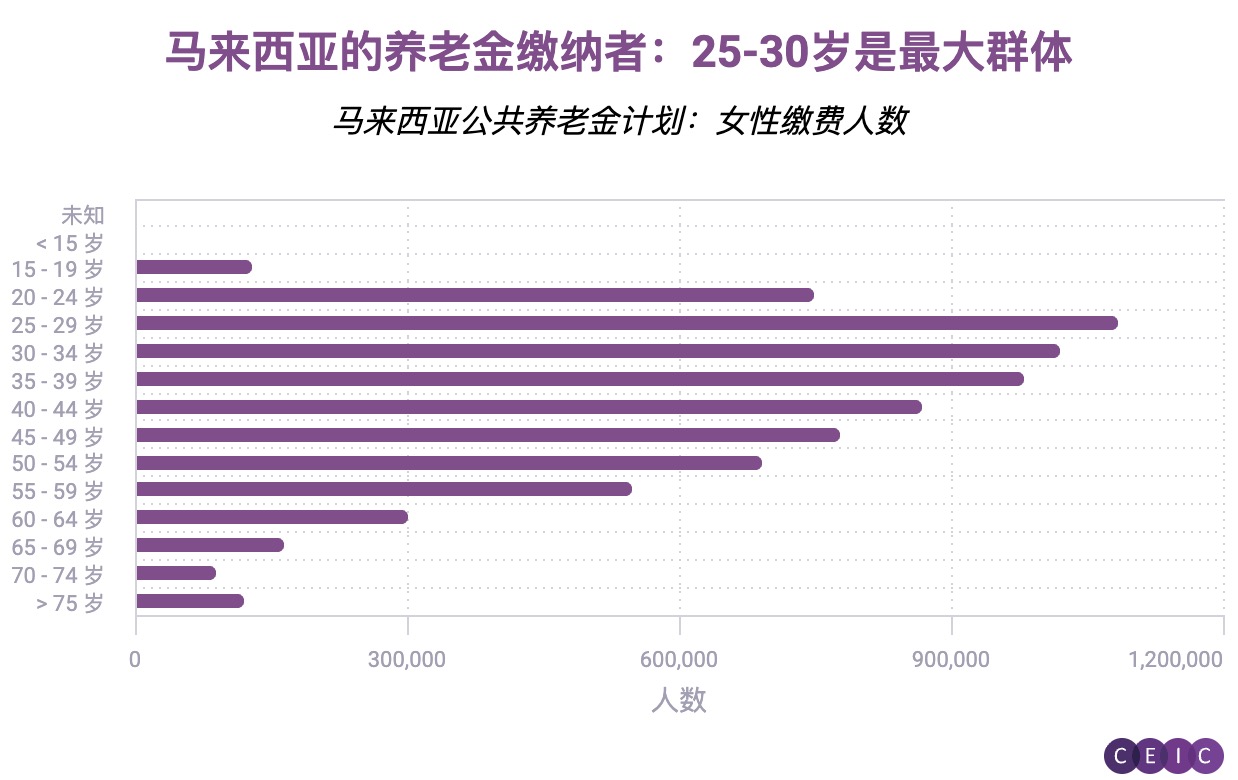

本文还用EPF数据绘制出了供款人群的人口金字塔图。下组图表反映出,马来西亚人口结构仍相对年轻,35岁以下群体规模庞大。

点击这里通过CEIC数据平台查看图表

点击这里通过CEIC数据平台查看图表

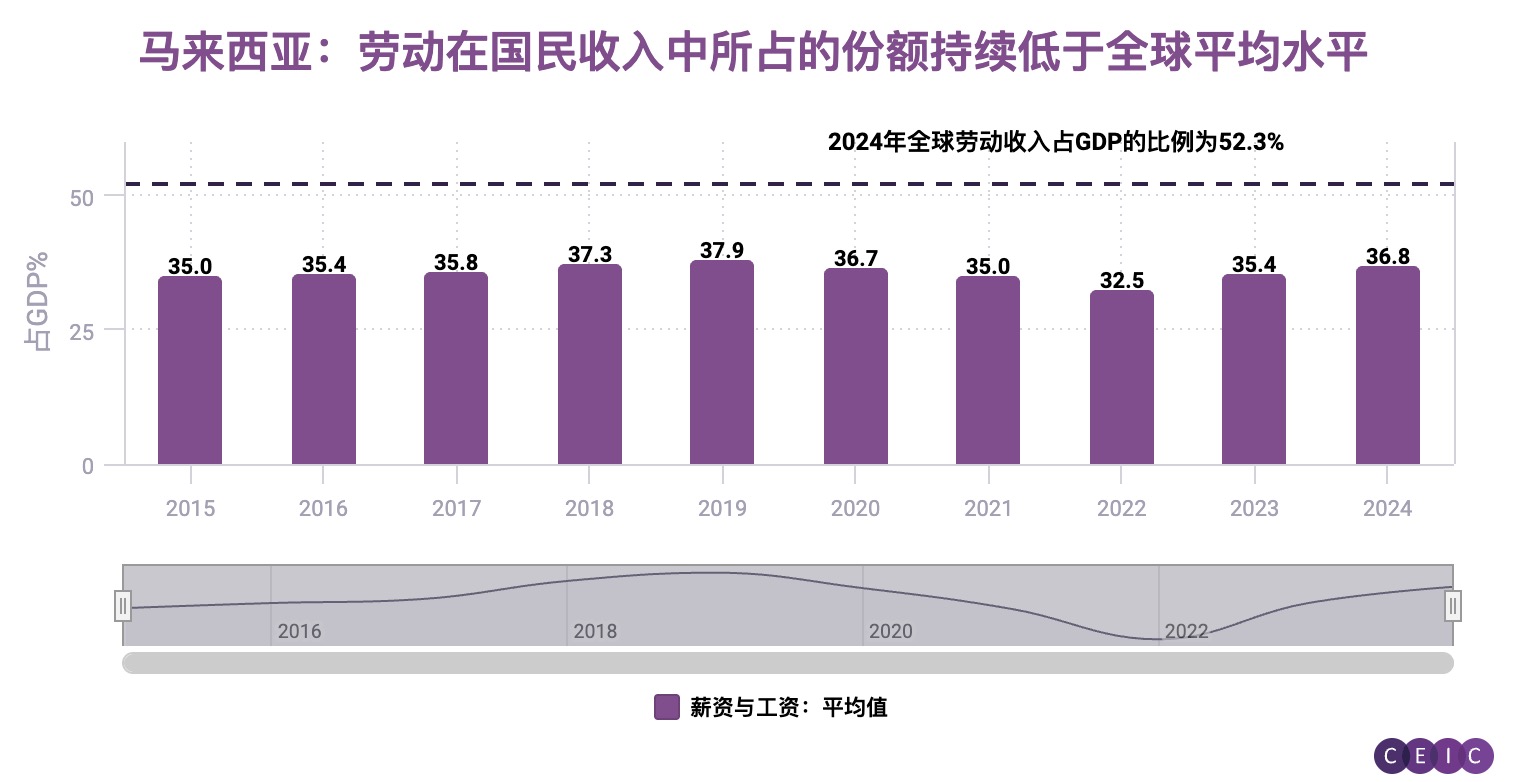

储蓄不足现状与马来西亚相对强劲的经济形成反差:经济虽表现良好,但民众收入水平却相对偏低。正如我们此前数据洞察报告中分析的那样,马来西亚半导体和旅游业的亮眼发展成果,并未形成涓滴效应推动普惠性工资增长。本文最后附上了马来西亚国民收入中的劳动份额图,图表如下。该图显示,目前劳动报酬在马来西亚国民收入中占比约为37%,远低于全球50%以上的平均水平。

点击这里通过CEIC数据平台查看图表

点击此链接获取完整版数据或申请CEIC试用。